2020年爆发的新冠肺炎疫情���,对各国社会经济正常运行带来重大影响,也给我国船舶工业带来前所未有的冲击����。按照党中央��、国务院关于统筹推进疫情防控和经济社会发展工作的部署要求����,船舶工业企业积极推进复工复产��,努力克服疫情带来的不利影响��。上半年���,行业经济运行总体保持平稳����,新承接船舶订单量小幅增长����,造船完工量降幅收窄����,三大指标国际市场份额继续领先���,但行业主要经济指标大幅回落,“交船难”“接单难”“盈利难”等问题更加突出���,船舶工业保持平稳健康发展面临巨大挑战���。

一��、经济运行的基本情况

(一)三大造船指标变化处于合理区间

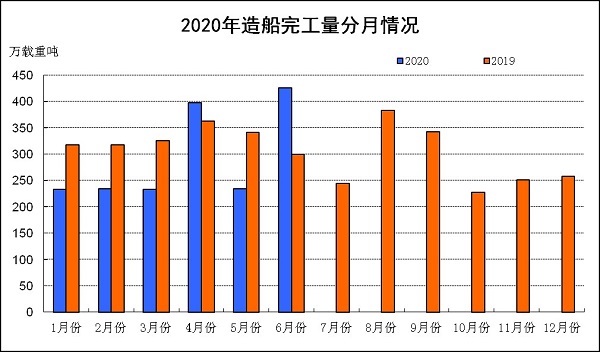

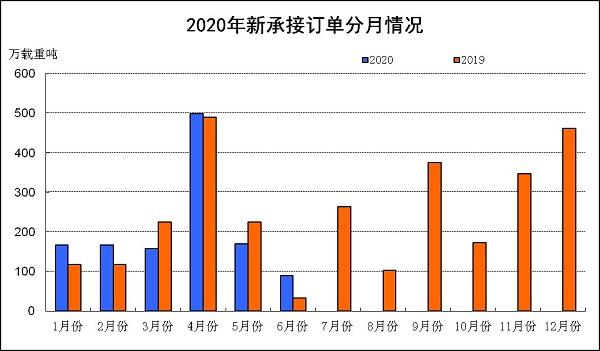

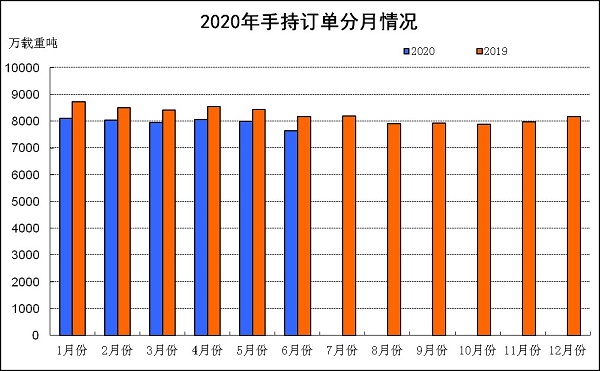

上半年��,全国造船完工1758万载重吨���,同比下降10.6%����,比5月降幅收窄10个百分点����。承接新船订单1247万载重吨��,同比增长3.4%��。6月底����,手持船舶订单7654万载重吨���,同比下降6.3%����。出口船舶分别占全国造船完工量���、新接订单量��、手持订单量的93.6%���、92.0%和92.0%���。

(二)企业收入增长利润下降

上半年���,全国规模以上船舶工业企业1020家����,实现主营业务收入1972.5亿元�����,同比增长1.9%��。其中����,船舶制造企业1368.3亿元���,同比下降2.6%��;船舶配套设备制造企业241.8亿元����,同比增长11.3%��;船舶修理企业141.5亿元����,同比增长32.5%���;船舶拆除企业27.4亿元��,同比下降28%��;海洋工程装备制造企业171.4亿元����,同比增长18%���。

上半年�����,规模以上船舶工业企业实现利润总额34.0亿元����,同比下降34.8%���。其中���,船舶制造企业18.3亿元����,同比下降61.2%����;船舶配套设备制造企业10.1亿元���,同比增长29.2%�����;船舶修理企业6.8亿元��,同比增长111.9%����;船舶拆除企业0.4亿元��,同比下降83%���;海洋工程装备制造企业亏损3亿元���。

(三)船舶出口金额明显下降

1~5月����,我国船舶出口金额为85亿美元���,同比下降11.8%����。出口船舶产品中��,散货船���、油船和集装箱船占主导地位���,出口额合计38.9亿美元��,占出口总额的45.8%����。船舶产品出口到195个国家和地区����,以亚洲地区为主�����。我国向亚洲���、欧洲���、非洲出口船舶的金额分别为50.5亿美元�����、12.5亿美元和7.5亿美元���。

二�����、经济运行中的特点

(一)做好常态化疫情防控��,有序推动复工复产

上半年�����,船舶企业统筹推进常态化疫情防控和生产经营工作�����,多措并举应对复工复产的难点和堵点���。截止4月底����,船舶行业达产率已达98%��,生产秩序基本恢复正常���。船舶企业努力克服外籍人员流动不畅的困难���,利用数字化手段���,灵活开展“云签约”��、“云交付”���、“云发布”等方式全力开拓市场��,保交船����、争订单��,取得良好成效��。中国船舶集团有限公司与卡塔尔石油公司在北京���、上海及卡塔尔多哈三地以“云签约”方式联合签署液化天然气(LNG)船建造项目协议�����,订单总金额超过200亿元���;江苏扬子江船业���、新大洋造船���、金陵船厂��、大连中远海运川崎���、青岛北船重工等多家船厂通过网络视频连线的方式实现完工船舶“云交付”���;上海中船三井造船柴油机有限公司建造的世界最大船用双燃料低速机WinGD X92DF在北京�����、上海���、马赛����、巴黎和温特图尔五地以视频连线方式向全球“云发布”��。武汉船机积极奋战在抗疫第一线��,有序推进企业复工复产���,截至6月底累计发货运输75套船海动力机电设备�����,基本满足了重点船企的配套急需���。

(二)行业运行总体平稳��,国际市场份额保持领先

上半年���,我国船舶企业努力克服新冠肺炎疫情对行业的冲击���,坚持任务不变��、目标不减的原则����,争分夺秒加油干�����,努力挽回因疫情造成的损失�����。在全球造船市场整体低迷的情况下���,我国国际市场份额保持领先���,造船完工量����、新接订单量和手持订单量在全球市场份额按载重吨计分别为37.2%���、67.5%和48.2%���;产业集中度进一步提升���,前10家企业造船完工量占全国总量的78.6%���,比2019年提高9.9个百分点���。新接订单向优势企业集中趋势明显����,前10家企业新接订单量占全国总量的80.0%��,比2019年提高5.2个百分点�����,共有8家企业进入世界新接订单量前10强����。

(三)金融机构援手助力�����,保障行业稳定运行

上半年���,国内金融机构在新冠肺炎疫情爆发的困难时期��,通过快速开具保函����、加大信贷支持��、降低融资成本���、签订建造合同等方式切实支持船舶企业复工复产工作����,为稳定我国船舶工业发展����,提振船企信心注入强劲动力����。中国进出口银行����、国家开发银行等在疫情期间���,对船舶企业做到不抽贷����、不断贷�����、不压贷����,加强重点企业对接����,加快开具保函和贷款发放的速度���。国银金融租赁股份有限公司����、交银金融租赁有限责任公司���、招银金融租赁有限公司��、浦银金融租赁股份有限公司等金融租赁机构上半年在国内船厂下单约400万载重吨���,占全部订单的32%��。

(四)扎实推进精益管理����,多措并举降低成本

中国船舶集团扎实推进成本工程��,重点推进船海及配套企业采购成本���、外包外协费和人工成本三项成本管控治理���,强化各类型单位成本管控和成本管理体系建设���。招商局工业集团将资源协同纳入“质效提升工程”重点工作范围��,通过内部调拨闲置设备���,减少固定资产投资��,对外租售部分设备���,盘活存量资产��,增加了现金收入����。中远海运重工有限公司持续推进所属企业开展向南通川崎对标学习���,扬州中远海运重工通过完善管理和技术改造造船周期平均缩短20天���。上海外高桥造船先后完成了大型散货船双层底结构形式/底边舱强框开孔形式优化�����、装载等5项设计成本改善项目累计单船减重1085吨����。

(五)加强产业链合作����,积极开拓国内市场

上半年����,央企集团积极应对疫情变化新挑战��,围绕国家能源安全新战略�����,推动能源贸易���、运输����、装备制造产业链上下游的深度合作��。中国船舶集团有限公司分别与中国远洋海运集团有限公司和招商局能源运输股份有限公司签订了3艘17.4万方液化天然气(LNG)船和2艘30.7万载重吨新一代节能环保型超大型油轮(VLCC)订单���。中远海运特种运输股份有限公司在大连中远海运重工有限公司签订8艘纸浆运输船订单����。船舶企业积极响应加快国内国际双循环相互促进新发展格局的号召���,在国际需求大幅下降的情况下�����,深挖国内市场客户需求����,大力开拓内贸市场���。新大洋造船有限公司��、江苏新扬子造船有限公司���、浙江新洲造船股份有限公司等船厂与国内船东签订了多艘江海直达型散货船���、绿色环保节能型支线集装箱船订单����。

三����、经济运行中的问题

(一)企业连续生产面临严峻挑战

上半年��,因全球疫情影响叠加经济下滑预期��,船东投资心理短期受到严重冲击���,国际造船市场悲观气氛弥漫����,新船成交和询盘明显减少��。我国新接船舶订单按载重吨计不足1300万载重吨��,特别是二季度以来��,呈现逐月回落的走势���。我国船企手持订单量持续下降���,创金融危机以来新低��。船舶企业生产保障系数(手持订单量/近三年完工量平均值)约为2.19年���,但由于近年船厂完工量普遍偏低�����,实际上大部分船企的生产保障系数不足2年��,生产任务安排只能维持到2021年��,2022年船台(坞)空置率明显上升���,部分船企开工船舶严重不足���,企业连续生产面临严峻挑战���。

(二)外籍人员入境难尚未缓解

上半年����,在国内疫情率先得到有效控制���,国外疫情持续蔓延的形势下��,国内造修船企业集中反映����,由于国外船东����、船员��、服务工程师入境受限���,导致部分船舶试航和交船工作被迫停止����,直接影响出口船交付和外籍船舶修理���。据初步统计���,主要造修船企业近期亟需办理入境的外籍人员共涉及48个国家(地区)达1400余人���。尽管该问题已引起国家重视并出台相关规定����,但根据近三个月的情况看����,在实际执行中仍面临诸多困难����,虽经多方协调和企业积极争取��,进展情况仍相当缓慢���,已获得入境签证的外籍人员比例非常低���。同时����,受各国防疫管控的影响���,获得签证的外籍人员也因国际航班不足无法按时来华���。外籍人员入境难问题已成为船舶行业稳定发展的最大堵点��。

(三)盈利难问题更加突出

一方面��,新船需求大幅下降��,新船价格持续下跌���。近年来克拉克松新船价格指数一直处于历史低位���,受疫情影响��,6月末的新船价格指数相对年初又下降3个百分点����。另一方面��,疫情爆发造成的工程延期和物流运输不畅造成原材料价格高企���,防疫物资采购等也进一步增加了企业的额外成本����。此外����,我国南方多地遭遇因强降雨引发的内涝��、山洪等灾害��,给江西����、安徽����、湖北���、湖南等沿江���、沿河的船舶企业正常生产经营造成严重损失���。统计显示����,上半年�����,规模以上船舶工业企业实现利润总额34.0亿元���,同比下降34.8%���,尽管与年初相比降幅有所收窄��,但船舶企业盈利难问题更加突出����。

(四)船企组织生产受到干扰���,交船难问题凸显

受海外疫情持续恶化影响����,全球造船业物资供应��、技术合作��、商务交流等活动严重受限����。部分国际配套设备和零部件因疫情面临停工����、停产或无法及时供货的问题����,造成在建船舶生产进度受到严重影响��。此外�����,国际航运市场���,特别是集装箱船市场持续低迷���,船东现金流和融资能力均受到不同程度的影响��,加上国际货运量急剧减少���,部分船东接船意愿下降����,向船厂提出接船不可抗力天数申请�����,明确提出延期接船����。截止6月底��,据抽样统计��,50家重点监测企业延迟交付率约20%���,船舶企业交船难问题凸显����。

四���、下半年走势及全年市场预测

2020年初爆发的新冠肺炎疫情��,让本就处于下行周期的全球新造船市场雪上加霜��。各主要研究机构不断调低对市场均衡点的预期��,国际货币基金组织(IMF)最新预测今年全球经济增速降至-4.9%���,克拉克松公司预计全球海运贸易将出现超过5%的萎缩�����。新冠疫情在全球范围内得到有效控制前��,受整体环境影响����,新造船市场难有复苏表现���,预计2020年全球新船成交量为3000~4000万载重吨��;造船完工量在9500万载重吨左右���;年底手持订单量将下降在1.2亿载重吨水平�����。

上半年����,尽管国内船东订单有力的支撑了我国新船订单的稳定����,但我国船舶工业是出口外向型产业���,国际船东的订单����,特别是主流船东订单占到我国手持船舶订单的60%以上�����。目前来看����,新冠疫情打乱了原有世界贸易格局���,全球经济增长不确定性大幅增加��,船东投资信心严重不足���,下半年仍难有明显变化���。预计全年我国新接订单量约2200万载重吨��,造船完工量约3500万载重吨����,年底手持订单量下降至7000万载重吨左右���。

从分船型市场来看����,我国疫情防控取得显著成效����,经济复苏持续向好����,国内对能源�����、矿产����、粮食等进口需求稳步回升����,散货船����、油船���、气体船等新造船市场仍有机遇可寻���。同时���,新冠疫情的全球蔓延也在加速传统贸易模式转变�����,智能化航运�����、区域化贸易���、国内物流将会成为新的亮点�����,智能船舶���、支线型船舶��、内河船舶等发展迎来新契机���。不过��,受全球整体贸易形势影响���,造船供需两端矛盾难有改善����,造船企业生存环境恐进一步恶化��。

五��、相关建议

(一)确保国家支持疫情防控税费优惠政策落实到位

疫情发生以来����,为降低疫情对实体经济的冲击���,国家密集出台了包括支持企业融资�����、减免税费��、返还社保等多种疫情防控税费优惠支持政策��,各地方政府也配套出台了一系列疫情期间的政策��。建议相关部门确保国家支持疫情防控税费优惠政策落实到位��。行业协会等机构应加大宣传力度�����,使船舶行业企业对支持政策的充分了解����。

(二)金融机构因企施策帮助优质企业渡过难关

建议国内金融机构对受疫情影响授信到期还款确有困难的优质船舶企业贷款给予展期支持���。确保船舶企业在建船舶和有效合同所需的流动资金贷款按期到位�����,及时开具付款和还款保函���。鼓励金融机构通过发放支持船舶工业的专项贷款��,降低融资利率��,调整还款期限等方式���,帮助企业渡过难关�����。

(三)协调解决外籍人员入境难问题

建议在政府主管部门指导下���,由行业组织牵头建立外籍人员入境需求信息沟通机制���,为政府部门解决外籍人员入境难问题做好服务工作��。同时建议相关政府部门加快船企经营人员出入境审批和通关的速度���,为船厂洽谈成交新接订单���、船舶建造和顺利试航交船创造良好条件���。

(四)创造需求保障船舶行业产业链健康发展

建议国家有关部门围绕构建国内国际双循环相互促进的新发展格局���,推动内河����、沿海船舶升级换代����;推进深远海养殖装备����、海上风电安装船等新型海洋工程装备的研制和应用��;促进国内航运��、能源���、大宗商品企业与船舶企业协同发展���,围绕能源安全新战略开展合作����,多措并举保障船舶行业产业链健康发展���。