本文根据中国钢铁工业协会会员企业各钢材品种(共计22个钢材品种)的产量规模����,同时结合会员企业各钢材品种产量占全国产量的比重情况��,确定会员企业有13个钢材品种的产销情况可以反映同一钢材品种的全国产销情况���。本文重点对钢协会员企业这13个钢材品种的流通渠道情况以及各钢材品种的市场资源控制量情况进行分析����。

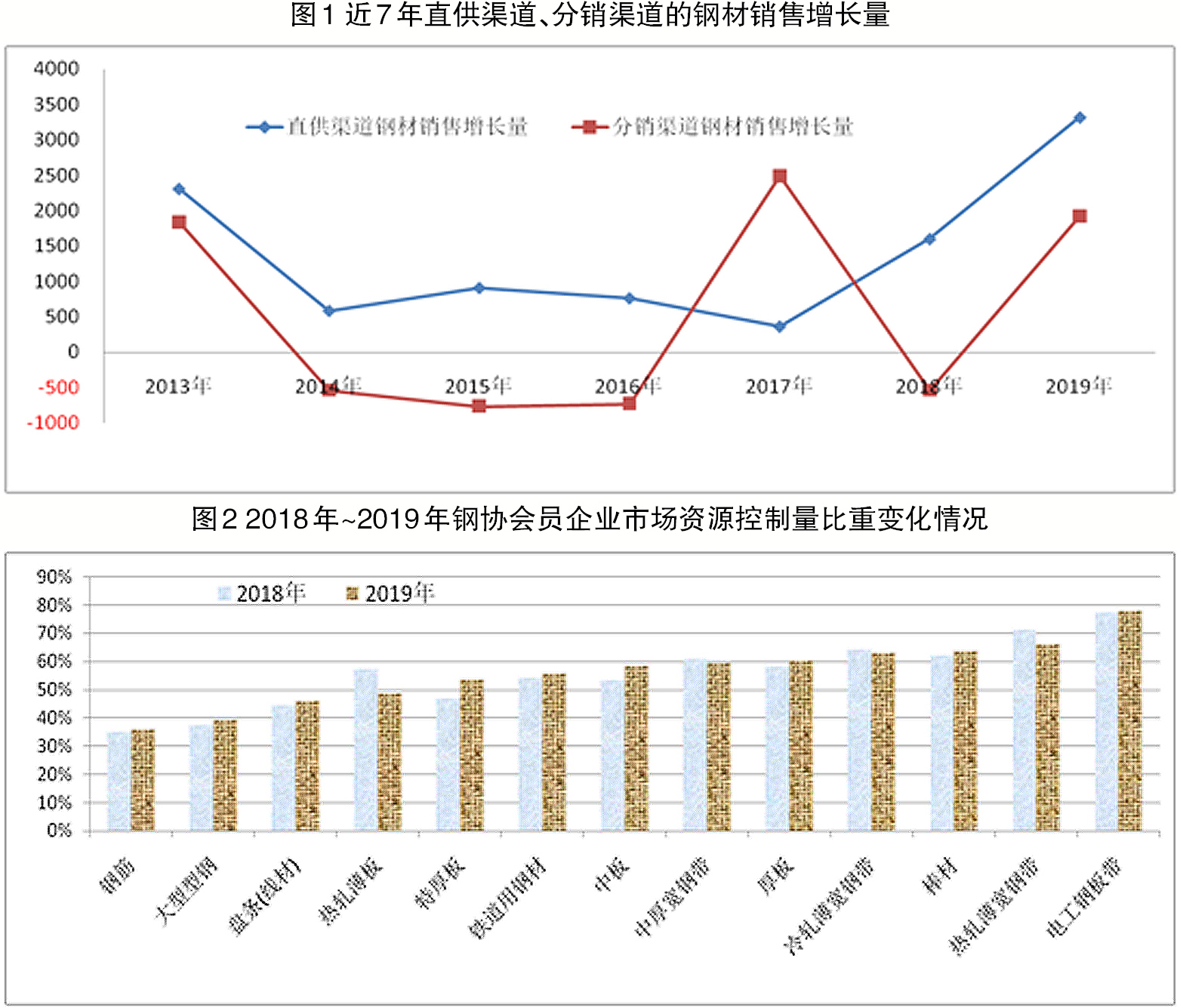

总体来看����,当某一钢材品种市场需求良好时��,钢协会员企业会加大该钢材品种的产量�����,并通过直供渠道实现快速销售��,同时加强与终端用户的沟通��。因此����,2019年多数增产钢材品种的直供渠道销量出现增长����,且带动直供渠道销量占比出现增长����,对应着该品种分销渠道销量占比出现下降���;钢协会员企业2019年分销渠道销量得以增长��,主要缘于长材销量的增长���,长材分销销量的增长主要缘于钢筋销量的增长����,分销渠道钢筋销售增长量占整个分销渠道长材销售产量的比重高达80.05%���。这表明分销渠道仅是钢筋消化增产量的主渠道���,而对其他增产的钢材品种而言��,直供渠道是消化增产量的主渠道���;钢协会员企业多数钢材品种的市场资源控制量比重出现增长��,表明会员企业在钢材市场中对多个钢材品种的话语权有所增强��,同时意味着这些钢材品种的流通路径得到了简化��,流通效率有所提升��。

2019年建筑市场用钢需求明显好于制造用钢需求

2019年钢协会员企业有12个钢材品种的产量超过1000万吨����,这12个钢材品种合计产量占会员企业钢材产量的比重为92.95%���,其中钢筋����、中厚宽钢带����、线材���、棒材����、冷轧薄宽钢带���、中板��、热轧薄宽钢带7个钢材品种的产量规模超过了3000万吨���,合计产量为52132.78万吨��,合计占会员企业钢材产量的比重为79.09%����。因此�����,会员企业年产量3000万吨以上的7个钢材品种的渠道流通情况具有较好的行业代表意义����。

2019年钢协会员企业有中板�����、热轧薄板����、特厚板��、电工钢板带����、厚板���、铁道用钢材��、冷轧薄宽钢带���、中厚宽钢带�����、钢筋��、大型型钢等10个品种的产量占全国产量比重超过了60%����,即分析这10个钢材品种的渠道流通情况同样具有较好的行业代表意义���。将产量超过3000万吨的7个钢材品种与产量占全国产量比重超过60%的10个钢材品种进行汇总����,本文确定钢协会员企业的中板����、热轧薄板���、特厚板��、电工钢板带��、厚板����、铁道用钢材����、冷轧薄宽钢带�����、中厚宽钢带���、钢筋��、大型型钢����、线材����、棒材����、热轧薄宽钢13个钢材品种的流通渠道情况具有较好的行业代表性��,为本文重点关注的钢材品种��。

在本文重点关注的13个钢材品种中����,仅热轧薄板���、热轧薄宽钢带����、冷轧薄宽钢带3个品种的2019年产量较2018年出现下降����,分别下降了12.91万吨���、91.79万吨��、150.7万吨����,但热轧薄宽钢带��、冷轧薄宽钢带的国内销量仅下降4.42万吨���、32.02万吨���,这主要缘于这2个钢材品种的出口量同比分别下降了52.68万吨����、41.62万吨���,企业自用量分别下降了36.7万吨�����、69.9万吨���,即这2个品种分别有89.38万吨���、111.51万吨的出口量����、自用量转化为国内市场供应量��,从而弥补了产量下降所造成的供应缺口���。

在本文重点关注的13个钢材品种中���,有10个品种出现增产��,这10个钢材品种的增产量占其国内市场销售增长量的比重均在85%以上���,表明这些钢材品种国内市场销量的增长主要来自于产量的增长����。从产量增长规模看���,产量同比增量超200万吨的有6个钢材品种����,分别是钢筋(增产2867.16万吨)���、中厚宽钢带(增产1004.8万吨)��、线材(增产687.77万吨)���、棒材(增产486.66万吨)���、中板(增产396.94万吨)����、厚板(增产295.71万吨)����。其中钢筋增产量占整个钢协会员企业钢材增产量的比重为48.96%�����,鉴于钢筋是典型的建筑用钢材����,钢筋增产量占比接近50%���,表明2019年建筑用钢市场需求有所增长����。此外���,中厚宽钢带增产量占整个钢材增产量的比重为17.16%�����,线材为11.74%���。钢筋����、中厚宽钢带���、线材合计增产量占比约为78%���,表明2019年钢协会员企业钢铁增产情况集中在个别钢材品种上���,且中厚宽钢带�����、线材亦有相当高的产量比例应用于建筑市场��,从而进一步表明建筑市场用钢需求明显好于制造用钢需求����。

直供渠道已成为会员企业消化增产量主渠道

2019年钢协会员企业直供渠道钢材销量较2018年增加了3319.55万吨���,其中钢筋��、中厚宽钢带���、线材���、棒材���、中板5个钢材品种的直供销量分别增加759.52万吨��、755.61万吨����、379.74万吨��、404.38万吨����、405.60万吨���,合计增加2704.85万吨���,合计占钢材直供渠道增长量的比重为81.48%��,表明钢协会员企业直供渠道钢材销量的增长主要由这5个钢材品种销售增量所拉动�����。

本文重点关注的10个增产钢材品种的直供渠道销量均出现了增长���,除钢筋外的其他9个品种的直供销售增量占其产量增量的比重均超过了50%���,表明直供渠道是消化这9个钢材品种增产量的主渠道����。从22个钢材品种增产角度看����,有15个钢材品种出现增产����,这15个钢材品种中除涂层板带外����,另外14个钢材品种的直供渠道销量全部出现增长���,且有13个钢材品种的直供销售增量占其产量增量的比重均在50%以上(其他钢材除外)����。这一统计现象表明2019年直供渠道已经成为会员企业消化增产量的主渠道���。

本文重点关注的中板���、电工钢板带���、特厚板直供销量占产量增长量的比重超过了100%��,主要缘于其他渠道销量出现下降��,但这部分减少量在直供渠道得到了消化���。比如���,中板产量增加396.94万吨���,但中板的直供渠道销量增加了405.6万吨���,主要缘于中板的分销渠道销量减少了44.49万吨����,这部分减少量在直供���、零售等渠道得到了消化���;电工钢板带产量增加51.53万吨����,但电工钢板带的直供渠道销量增加了156.42万吨��,主要缘于电工钢板带的分支机构销售渠道销量减少了51.53万吨���,这部分减少量在直供渠道得到了消化���;特厚板产量增加46.46万吨����,但特厚板的直供渠道销量增加了70.03万吨���,主要缘于特厚板的分销���、零售渠道销量分别减少了18.01万吨���、7.31万吨���,这部分减少量在直供渠道得到了消化��。

本文重点关注的3个减产钢材品种的直供渠道销量存在差异���,如热轧薄板����、热轧薄宽钢带的产量出现下降���,直供渠道销量亦出现下降����。冷轧薄宽钢带产量虽然下降了150.7万吨���,但直供渠道销量增加了48.49万吨���,主要缘于冷轧薄宽钢带分支机构销量减少了114.63万吨���,出口减少了41.62万吨���,这两方面的减少量均转化为国内市场供应量���,不仅完全弥补了冷轧薄宽钢带的减产量���,而且还增加了国内市场供应量��,这部分增加的供应量通过直供渠道得以消化����。从22个钢材品种增产角度看��,有7个钢材品种出现减产�����,这7个钢材品种中除冷轧薄宽钢带外���,其他6个钢材品种的直供渠道销量全部出现下降��,且有5个品种的直供销售减少量占其产量减少量的比重均在50%以上(热轧薄宽钢带除外)���。这一统计现象表明2019年钢协会员企业出现产量下降的钢材品种���,其销量的下降更多体现为直供渠道销量的下降��。

上述统计现象表明�����,钢协会员企业多数钢材品种的增减产在销售方面更多体现为直供渠道销量的增减����,这表明多数会员企业在生产与销售方面具有更高的灵活性���,当某一钢材品种市场需求良好时���,会员企业会加大该钢材品种的产量���,并通过直供渠道实现快速销售��,同时加强与终端用户的沟通���。当某一钢材品种市场需求出现偏差时���,钢协会员企业会适度减少该钢材品种的产量���,并适度减少直供渠道销量���,以便直供渠道更好地消化其他钢材品种的增产量���。

分销渠道仅是钢筋消化增产量主渠道

2019年钢协会员企业分销渠道钢材销量较2018年增加了1923.47万吨����,其中分销渠道钢筋销量增加1342.83万吨����,占分销渠道钢材销售增量的比重为69.81%�����;分销渠道线材销量增加265.95万吨��,占分销渠道钢材销售增量的比重为13.83%���。分销渠道钢筋���、线材的销售增长量合计占分销渠道钢材销售增长量的比重为83.64%����,表明钢协会员企业分销渠道钢材销量的增长主要由钢筋所拉动�����,其次是线材���。而钢筋是典型的建筑用钢����,由于多数钢铁企业无法实现对建筑工地的钢筋配送���,因此���,钢筋在流通中具有较强的分销属性����。

本文重点关注的10个增产钢材品种中���,厚板��、铁道用钢材����、特厚板����、中板的分销渠道销量出现下降��。其他6个钢材品种的分销销量虽然出现增长�����,但这6个钢材品种分销渠道销售增量占其产量增量的比重均未超过50%�����,其中钢筋这一比重最高���,也仅为46.83%���,比钢筋直供渠道销售增量占产量增量的比重高出20.23个百分点���。这表明分销渠道仅是钢筋消化增产量的主渠道��,对其他增产的钢材品种而言���,直供渠道是其消化增产量的主渠道���。

本文重点关注的3个减产钢材品种的分销渠道销量均出现了增长����,其中热轧薄板��、冷轧薄宽钢带的分销渠道销量分别增加15.91万吨��、17.21万吨��。热轧薄宽钢带在产量下降91.79万吨前提下����,分销渠道销量增加了155.44万吨���。从22个钢材品种增产角度看����,7个减产的钢材品种中仅有冷轧薄板���、冷轧窄钢带2个品种的分销渠道销量出现下降���,其他5个钢材品种的分销渠道销量全部为增长���。

在以往年度的钢材流通中���,基于供大于求的基本背景����,某一钢材品种产量的下降���,通常意味着需求量的下降��,此时经销商采购此类钢材的意愿将有所下降���,钢铁企业更多通过直供渠道来加强此类钢材的销售���。但2019年出现了不同以往的反常现象��,即需求较弱的钢材品种����,在产量下降的同时����,分销渠道销量却出现了增长�����。这主要是由于2019年直供渠道钢材销售增长量创2013年以来新高(见图1)���,增量达到3319.55万吨���,增幅达14.26%�����,整个直供渠道钢材销量达到26593.13万吨�����,首次超过分销渠道钢材销量���。这意味着直供渠道因钢材销量增长规模过大����、增速过高已经处于一种“满负荷”状态����。这主要缘于钢铁企业开发直供用户需要一定的时间周期���,不可能一蹴而就���。因此��,当钢铁企业将有限的直供力量有选择地投入到某些市场需求良好的钢材品种上时��,部分市场需求较弱的钢材品种(如热轧薄宽钢带)则会被更多地投放到分销渠道���,此时钢铁企业需要向经销商提供较优惠的销售政策����。

2019年电工钢板带直供渠道销量占比居首位

本文重点关注的13个钢材品种中��,仅有热轧薄板����、线材��、大型型钢��、钢筋的分销渠道销量占比高于直供渠道销量占比����,表明这4个钢材品种在流通中以分销渠道为主�����。其中���,钢筋��、热轧薄板的分销渠道销量占比均超过50%����,分别为55.57%����、51.2%��。其他9个钢材品种的直供渠道销量占比均高于分销渠道销量占比���,电工钢板带����、热轧薄宽钢带����、铁道用钢材���、棒材4个品种的直供渠道销量占比超过了50%��,其中电工钢板带直供渠道销量占比高达69.31%��,在22个品种中居于首位�����,这与电工钢板带主要应用于电力领域的产品属性相关联���;棒材作为长材品种能够保持较高的直供渠道销量占比����,主要缘于棒材产品中有相当高的比例是作为制造用钢来使用����。

从主要钢材品种的直供渠道销量占比与分销渠道销量占比差值角度看����,电工钢板带���、热轧薄宽钢带��、棒材的直供渠道销量占比分别高出分销渠道销量占比47.26个百分点��、22.65个百分点���、21.24个百分点���,表明这3个钢材品种直供属性突出���,分销属性偏低�����;钢筋分销渠道销量占比高出直供渠道销量占比29.74个百分点以上����,表明钢筋在流通中分销属性突出���,直供属性偏低��。

对本文重点关注的13个钢材品种近2年的直供渠道销量占比���、分销渠道销量占比进行比较可知���:除热轧薄板��、热轧薄宽钢带直供渠道销量占比出现了下降���,其他11个品种的直供渠道销量占比均出现了不同程度的增长���,提升幅度较大的依次是电工钢板带���、特厚板����、中板���、大型型钢��,分别提高了12.92个百分点���、7.05个百分点��、6.86个百分点����、4.94个百分点����;除热轧薄板����、热轧薄宽钢带���、冷轧薄宽钢带分销渠道销量占比出现了增长����,其他10个钢材品种的分销渠道销量占比均出现了下降����,下降幅度较大的依次是特厚板��、中板����、厚板��、中厚宽钢带���、铁道用钢材���,分别下降了5.53个百分点���、5.49个百分点���、4.43个百分点��、3.38个百分点���、3.34个百分点���。因此�����,2019年多数钢材品种的直供渠道销量出现增长���,且带动直供渠道销量占比出现增长����,对应着该品种分销渠道销量占比出现下降���。

会员企业对电工钢板带����、铁道用钢材有较强市场影响力

我们曾于2011年提出了“市场资源控制量”“市场资源控制量比重”等概念�����,在2019年度的钢材渠道分析中���,本文再次引入这两个概念�����。

“市场资源控制量”主要是指钢铁企业对投放到各区域市场的钢材资源的掌控数量��。“市场资源控制量比重”则是钢铁企业市场资源控制量占其整个国内销量的比重���。在中国钢材流通体系中���,经销商是从钢铁企业手中买断了钢材所有权后进行二次销售���,而二次销售中所涉及的价格����、销售对象等一系列因素并不是钢铁企业所能控制的����。因此���,对于多数中国钢铁企业而言����,对销售给经销商的钢材���,钢铁企业已基本失去了市场资源的控制能力����。而钢铁企业在全国各地所设立的销售分支机构���,其所面对的经销商及钢材用户有着强烈的区域属性���,这就决定了分支机构所面对的客户不管是钢材经销商���,还是钢材用户���,都不能削弱各钢铁企业分支机构在所属区域市场的影响力�����,即分支机构对所属区域市场的自产钢材有一定的掌控能力���。直供即钢铁企业直接将钢材销售给钢材用户���,并且按用户要求直接“送货到门”���,钢铁企业对直供渠道销售的钢材具有最终的掌控力���。基于上述认识���,“市场资源控制量”主要由两个渠道的钢材组成���,一部分是钢铁企业的直供钢材��,另一部分是钢铁企业通过分支机构销售的钢材����。“市场资源控制量比重”则是直供渠道销量占比与分支机构销量占比之和����。

本文对重点关注的13个钢材品种2018年����、2019年钢铁企业市场资源控制量数据进行整理���,确定了各品种市场资源控制量比重(见图2)��。通过对比��,可以初步得到如下结论��:

一是从资源掌控的强度看�����,除钢筋��、大型型钢��、线材���、热轧薄板外���,其他9个钢材品种的市场资源控制量比重均超过了50%��,表明钢协会员企业对这9个钢材品种有着较强的市场掌控能力���。其中电工钢板带市场资源控制量比重最高���,达到了77.85%����,而且钢协会员企业电工钢板带产量占全国的比重达到88.17%���,表明会员企业基本掌控电工钢板带市场资源的供应量����,进而对电工钢板带现货市场产生举足轻重的影响���。同理��,钢协会员企业对铁道用钢材等钢铁品种同样拥有较强的市场影响力����。

二是虽然钢协会员企业钢筋����、大型型钢���、线材����、热轧薄板4个钢材品种产量占全国产量的比重超过了50%����,但各品种市场资源控制量比重均低于50%����,其中钢筋市场资源控制量比重最低���,仅为35.93%��。这一现象表明��:一是这4个钢材品种在流通中有较强的分销属性���,二是钢协会员企业对这4个钢材品种的市场影响力较弱���。这揭示出这样一个道理���:对于分销属性较强的钢材品种��,即使钢协会员企业产量占比较高��,但也难以形成有效的市场影响力���;钢协会员企业要针对不同钢材品种的产品特性����、流通特性���,有选择地对某些特定钢材品种加大直供销售力度���,而不是对所有钢材品种都加大直供销售力度��。

三是在本文所重点关注的13个钢材品种中���,仅冷轧薄宽钢带��、中厚宽钢带���、热轧薄宽钢带����、热轧薄板市场资源控制量比重出现下降����,其中热轧薄板市场资源控制量比重由2018年的57.12%降至2019年48.72%�����,是下降幅度最大的钢材品种�����。冷轧薄宽钢带����、中厚宽钢带����、热轧薄宽钢带仅为小幅下降���,市场资源控制量比重依然保持在50%以上����。不过���,钢协会员企业热轧薄宽钢带产量占全国的比重仅为35.84%���,故钢协会员企业对该品种的市场影响力要弱于冷轧薄宽钢带����、中厚宽钢带��。

四是特厚板等9个钢材品种市场资源控制量比重出现增长����,其中特厚板��、中板增长幅度最大����,分别增长了6.89个百分点����、5.21个百分点���。总体来看���,钢协会员企业对多数钢材品种的市场影响力在增强��,表明多数钢材品种的流通链条在商流及物流两个方面有所简化����,预示着钢材流通效率有所提升���。